Revisión de la Directiva sobre la diligencia debida en materia de sostenibilidad empresarial (CS3D)

- Due diligence

- Sustainability/Due diligence

Resumen

Este informe acompaña al ya existente de AGRINFO sobre la Directiva relativa a la diligencia debida en materia de sostenibilidad empresarial.

La Directiva 2024/1760 sobre la diligencia debida en materia de sostenibilidad empresarial (CS3D) establece obligaciones de diligencia debida para las grandes empresas, lo que significa que deben identificar, prevenir y poner fin a cualquier impacto adverso sobre los derechos humanos y el medio ambiente que se derive de sus operaciones en toda la cadena de valor.

Estas obligaciones no afectan directamente a la mayoría de los operadores de fuera de la Unión Europea (UE). Sin embargo, pueden verse afectados indirectamente: se les puede pedir que faciliten información específica sobre los impactos que su producción y transformación puedan tener en los derechos humanos y el medio ambiente para ayudar a las grandes empresas a demostrar que cumplen las nuevas obligaciones de diligencia debida.

En febrero de 2025, la Comisión Europea publicó una propuesta para modificar determinadas partes de la Directiva 2024/1760 sobre la diligencia debida en materia de sostenibilidad empresarial (CS3D) con el fin de reducir la carga normativa y las posibles repercusiones económicas negativas para las empresas. Se trata de la Directiva que establece obligaciones de diligencia debida para las grandes empresas, lo que significa que deben identificar, prevenir y poner fin a cualquier impacto adverso sobre los derechos humanos y el medio ambiente que se derive de sus operaciones en toda la cadena de valor.

En principio, esta propuesta centra la diligencia debida en cualquier impacto adverso relacionado con los socios comerciales directos de las grandes empresas, y pretende reducir la cantidad de información solicitada a los socios comerciales indirectos. También recomienda que los nuevos requisitos se apliquen un año más tarde de lo previsto inicialmente (a partir de mediados de 2028). Los cambios propuestos están siendo revisados y modificados por el Consejo de la UE (Estados miembros) y el Parlamento Europeo.

Actualización: En abril de 2025, la UE aceptó el aplazamiento de un año propuesto por la Comisión Europea (Directiva 2025/794). Continúan los debates sobre los cambios propuestos en otras partes del CS3D.

La UE retrasa la aplicación de la Directiva sobre diligencia debida en materia de sostenibilidad empresarial (CS3D) y estudia simplificar algunos requisitos

Propuesta[2025/0045] de Directiva por la que se modifican las Directivas 2006/43/CE, 2013/34/UE, (UE) 2022/2464 y (UE) 2024/1760 en lo que atañe a determinados requisitos de información y diligencia debida en materia de sostenibilidad empresarial

Directiva 2025/794 por la que se modifican las Directivas 2022/2464 y 2024/1760 en lo que respecta a las fechas a partir de las cuales los Estados miembros deben aplicar determinados requisitos en materia de información sobre la sostenibilidad de las empresas y de diligencia debida

Actualización

Este informe acompaña al ya existente de AGRINFO sobre la Directiva relativa a la diligencia debida en materia de sostenibilidad empresarial.

La Directiva 2024/1760 sobre la diligencia debida en materia de sostenibilidad empresarial (CS3D) establece obligaciones de diligencia debida para las grandes empresas, lo que significa que deben identificar, prevenir y poner fin a cualquier impacto adverso sobre los derechos humanos y el medio ambiente que se derive de sus operaciones en toda la cadena de valor.

Estas obligaciones no afectan directamente a la mayoría de los operadores de fuera de la Unión Europea (UE). Sin embargo, pueden verse afectados indirectamente: se les puede pedir que faciliten información específica sobre los impactos que su producción y transformación puedan tener en los derechos humanos y el medio ambiente para ayudar a las grandes empresas a demostrar que cumplen las nuevas obligaciones de diligencia debida.

En febrero de 2025, la Comisión Europea publicó una propuesta para modificar determinadas partes de la Directiva 2024/1760 sobre la diligencia debida en materia de sostenibilidad empresarial (CS3D) con el fin de reducir la carga normativa y las posibles repercusiones económicas negativas para las empresas. Se trata de la Directiva que establece obligaciones de diligencia debida para las grandes empresas, lo que significa que deben identificar, prevenir y poner fin a cualquier impacto adverso sobre los derechos humanos y el medio ambiente que se derive de sus operaciones en toda la cadena de valor.

En principio, esta propuesta centra la diligencia debida en cualquier impacto adverso relacionado con los socios comerciales directos de las grandes empresas, y pretende reducir la cantidad de información solicitada a los socios comerciales indirectos. También recomienda que los nuevos requisitos se apliquen un año más tarde de lo previsto inicialmente (a partir de mediados de 2028). Los cambios propuestos están siendo revisados y modificados por el Consejo de la UE (Estados miembros) y el Parlamento Europeo.

Actualización: En abril de 2025, la UE aceptó el aplazamiento de un año propuesto por la Comisión Europea (Directiva 2025/794). Continúan los debates sobre los cambios propuestos en otras partes del CS3D.

¿qué está cambiando?

De los cambios propuestos, es probable que los siguientes tengan implicaciones para los proveedores agroalimentarios de los países de renta baja y media:

- Las grandes empresas que operan en la UE y que tienen que cumplir la Directiva sobre Diligencia Debida para la Sostenibilidad Empresarial (CS3D) deben emitir una declaración de diligencia debida (evaluando sus propias operaciones y medidas) al menos cada 5 años (en lugar de anualmente).

- Las grandes empresas sólo tendrán que evaluar proactivamente los posibles impactos adversos en relación con los socios comerciales directos, en lugar de con todos los agentes de la cadena de suministro. La evaluación de los socios indirectos sólo será necesaria si se identifican impactos adversos específicos.

- Cuando los socios directos tengan menos de 500 empleados, las grandes empresas sólo podrán solicitar información en un número limitado de áreas que se establecen en una norma voluntaria. Esta norma, que aún debe adoptarse, se basará en la Norma Voluntaria de Información para las PYME (VSME) publicada en 2024 por el Grupo Consultivo Europeo en materia de Información Financiera (EFRAG).

- Las grandes empresas de la UE deberán aplicar un código de conducta de diligencia debida. Los proveedores directos de estas grandes empresas tendrán que ofrecer garantías contractuales de que cumplirán este código de conducta. Estos socios directos también tendrán que pedir garantías contractuales a sus propios proveedores (socios comerciales indirectos de las grandes empresas) de que cumplen el código de conducta. Deberá verificarse el cumplimiento del código de conducta por parte de los socios directos e indirectos.

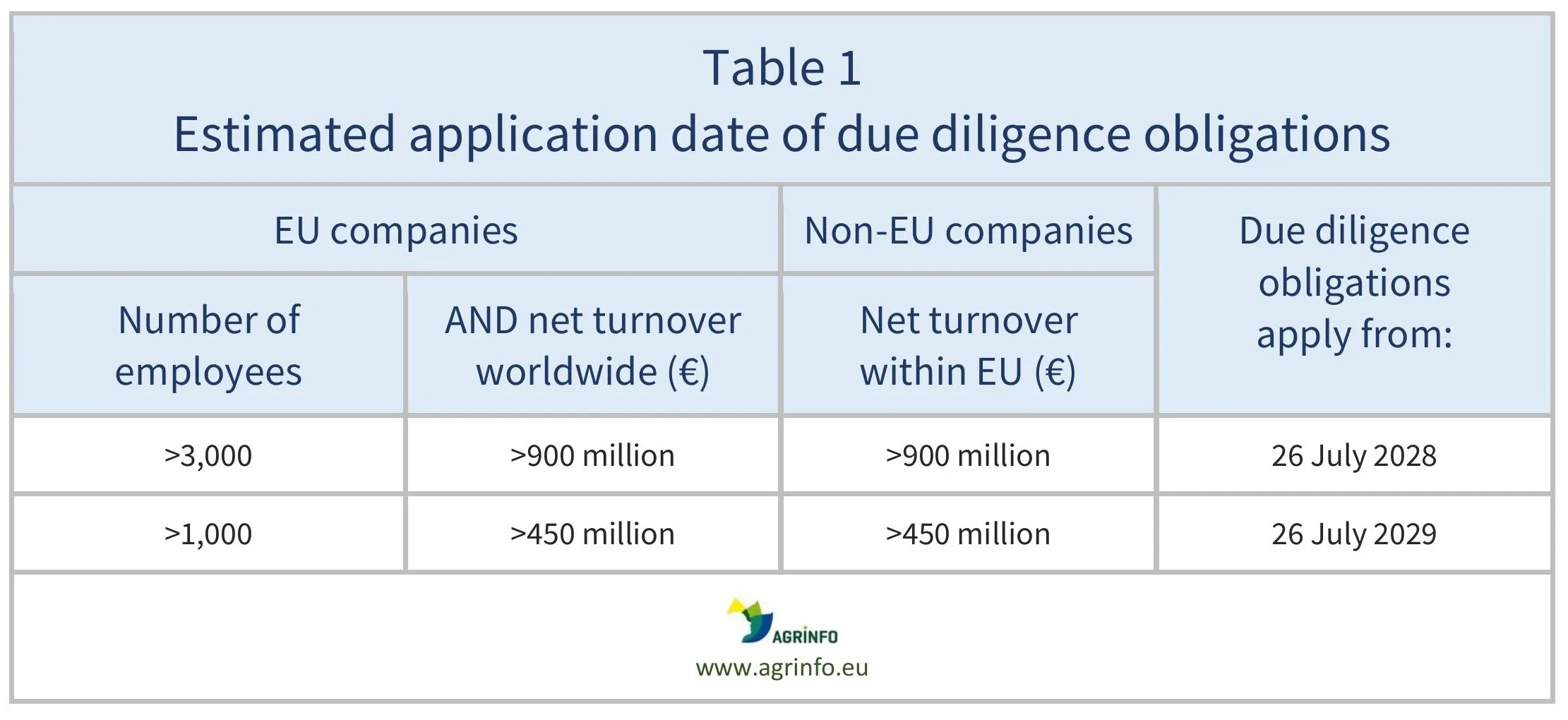

- Las nuevas reglas se aplicarán primero a las empresas más grandes (con más de 3.000 empleados y más de 900 millones de euros de facturación neta en todo el mundo) a partir de mediados de 2028, con un retraso de un año.

- Antes del 26 de julio de 2026 se publicarán directrices generales sobre cómo llevar a cabo la diligencia debida de acuerdo con estas reglas.

Para más información sobre los requisitos de diligencia debida, véase la Directiva sobre diligencia debida en materia de sostenibilidad empresarial.

¿Por qué?

Se trata de una de una serie de propuestas ("paquetes ómnibus de simplificación") destinadas a estimular el crecimiento y la competitividad de la UE, reduciendo al mismo tiempo las cargas administrativas.

Los cambios propuestos responden a las siguientes preocupaciones.

- Estas cargas reglamentarias podrían reducir la competitividad de la UE(Draghi 2024) e, indirectamente, su capacidad para cumplir sus objetivos en materia de "Pacto Verde"(Comisión Europea 2025b).

- Las PYME han manifestado su preocupación por las exigencias de información poco realistas y desproporcionadas de sus socios comerciales(Comisión Europea 2025a).

- Tener diferentes obligaciones para las empresas en virtud de diferentes reglas -como la CS3D y la Directiva sobre la presentación de informes de sostenibilidad de las empresas (CSRD )- crea cargas adicionales para las empresas y también puede disuadir de la financiación sostenible(Comisión Europea 2025a). Alinear la legislación ayuda a reducir las obligaciones de evaluación e información a las que se enfrentan las empresas.

Cronología

En abril de 2025, la UE aprobó el retraso de algunas fechas de aplicación. Las obligaciones de diligencia debida se aplicarán desde mediados de 2028 hasta mediados de 2029, dependiendo del tamaño de la empresa (véase el cuadro 1 para más detalles).

El siguiente paso será que los demás cambios propuestos sean revisados y modificados por el Consejo de la UE (Estados miembros) y el Parlamento Europeo, proceso que se espera concluya en 2026.

¿cuáles son las principales consecuencias para los países exportadores?

Según el texto original del CS3D, las grandes empresas que operan en la UE debían comprometerse con todas las partes interesadas (exportadores, transformadores, productores) implicadas directa e indirectamente en su cadena de suministro, incluidas las situadas fuera de la UE. El objetivo era que las grandes empresas demostraran que cumplen sus obligaciones de diligencia debida recopilando información a lo largo de la cadena de suministro.

Con esta propuesta de modificación de la CS3D, los requisitos serían en principio menos estrictos, ya que sólo los productores y transformadores que suministran directamente a las grandes empresas estarían obligados en general a recopilar y facilitar esta información. Sin embargo, cuando una empresa disponga de información plausible que sugiera que han surgido o pueden surgir impactos adversos en las operaciones de un socio comercial indirecto, la gran empresa deberá llevar a cabo una evaluación en profundidad del proveedor indirecto.

Al mismo tiempo, la última propuesta obliga a los proveedores directos (de grandes empresas de la UE) a ofrecer garantías contractuales de que cumplirán el código de conducta de diligencia debida de la empresa. También deben obtener garantías contractuales de sus propios socios comerciales de que ellos también cumplen el código de conducta. El cumplimiento del código de conducta debe verificarse. El artículo 10 (5) establece que, "a efectos de verificar el cumplimiento, la empresa podrá recurrir a la verificación de terceros independientes, incluso a través de iniciativas de la industria o de múltiples partes interesadas". Las PYME pueden solicitar a la empresa que tiene que cumplir con el CS3D que cubra los costes de la verificación por terceros independientes, ya sea en su totalidad, o en parte si la PYME desea compartir los resultados de la verificación con otras empresas.

La propuesta también pretende limitar la cantidad de información que las grandes empresas de la UE pueden solicitar a las pequeñas empresas (<500 empleados) que les suministran directamente. Esta información se limitará a una serie de ámbitos que figuran en una norma voluntaria (basada en la VSME). No obstante

- la información requerida en virtud de la VSME sigue siendo significativa y en determinados casos (si hay indicios de probables impactos adversos o cuando la VSME no cubra los impactos pertinentes) podría solicitarse más información.

- todavía no está claro el impacto de la propuesta sobre los proveedores indirectos en términos de exigencias de información. Las grandes empresas tendrán que aplicar un código de conducta de diligencia debida; sus proveedores directos e indirectos tendrán que ofrecer garantías contractuales de que lo cumplirán, y su cumplimiento deberá verificarse. La propuesta no especifica qué información puede utilizarse para demostrar el cumplimiento de los códigos de conducta de las empresas, ni cómo se verificará. En concreto, aún no está claro cómo podrían utilizar los proveedores la certificación de terceros existente en la industria para verificar el cumplimiento.

- Tampoco está claro aún cómo se alineará el requisito propuesto de verificar el cumplimiento del código de conducta de la empresa con la propuesta de limitar la cantidad de información de las pequeñas empresas a la especificada en el VSME.

Acciones recomendadas

Los pequeños operadores (<500 empleados) que suministran directamente a grandes empresas de la UE pueden consultar el VSME para saber más sobre el tipo de información que pueden tener que facilitar. Sin embargo, las empresas más grandes (>500 empleados) pueden verse obligadas a facilitar información adicional.

Antecedentes

La Directiva se dirige a las grandes empresas que deben cumplir directamente las obligaciones de diligencia debida. Éstas son:

- Las empresas de la UE con más de 1.000 empleados y un volumen de negocios superior a 450 millones de euros (o la empresa matriz de un grupo que alcance estos umbrales)

- empresas no pertenecientes a la UE con un volumen de negocios neto superior a 450 millones de euros dentro de la UE en el ejercicio anterior al más reciente (o la empresa matriz de un grupo que alcance estos umbrales).

Los operadores que suministran a grandes empresas se verán afectados indirectamente, ya que tendrán que facilitar información y datos para ayudar a las grandes empresas a demostrar la diligencia debida.

Para más información, véase la Directiva sobre la diligencia debida en materia de sostenibilidad empresarial.

La CS3D complementa la Directiva sobre la elaboración de informes de sostenibilidad empresarial (CSRD). La CS3D se centra en las medidas que deben adoptar las empresas para lograr la sostenibilidad, mientras que la CSRD se centra en la información sobre dichas medidas.

Recursos

Draghi, M. (2024) El futuro de la competitividad europea.

Comisión Europea (2025a) Documento de trabajo de los servicios de la Comisión que acompaña a los documentos [...] COM(2025)80 y COM(2025)81

Comisión Europea (2025b) Preguntas y respuestas sobre la simplificación ómnibus I y II

Fuentes

Propuesta[2025/0045] de Directiva relativa a determinados requisitos de información y diligencia debida sobre la sostenibilidad de las empresas

Directiva (UE) 2025/794 relativa a las fechas a partir de las cuales los Estados miembros deberán aplicar determinados requisitos en materia de información sobre la sostenibilidad de las empresas y de diligencia debida

Tablas y figuras

Source: Directive 2025/794

Descargo de responsabilidad: COLEAD no se hace responsable de ninguna pérdida, daño, responsabilidad o gasto incurrido o sufrido como resultado de la utilización de la información disponible en este sitio web o de cualquier enlace a sitios externos. El uso del sitio web es por cuenta y riesgo exclusivo del usuario. Esta plataforma de información ha sido elaborada y mantenida con el apoyo financiero de la Unión Europea. No obstante, su contenido no refleja las opiniones de la Unión Europea.

La UE retrasa la aplicación de la Directiva sobre diligencia debida en materia de sostenibilidad empresarial (CS3D) y estudia simplificar algunos requisitos

Proposal [2025/0045] for a Directive as regards certain corporate sustainability reporting and due diligence requirements

Directive 2025/794 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements

¿qué está cambiando y por qué?

Este informe acompaña al ya existente de AGRINFO sobre la Directiva de Diligencia Debida para la Sostenibilidad Empresarial.

La Directiva sobre Diligencia Debida para la Sostenibilidad Empresarial (CS3D), publicada en 2024, establece obligaciones de diligencia debida para las grandes empresas: deben identificar, prevenir y poner fin a cualquier impacto adverso sobre los derechos humanos y el medio ambiente que se derive de sus operaciones en toda la cadena de valor. Esto puede tener repercusiones indirectas en los operadores de fuera de la Unión Europea (UE), al exigirles que faciliten información específica sobre sus operaciones para ayudar a las grandes empresas a demostrar que no se han producido impactos adversos en la cadena de valor.

Reconociendo que estas reglas podrían crear una carga para las empresas de la cadena de valor y debilitar la competitividad de la UE, la Comisión Europea propone los siguientes cambios en las CS3D.

- Las grandes empresas que operan en la UE y que tienen que cumplir las CS3D deben emitir una declaración de diligencia debida (evaluando sus propias operaciones y medidas) al menos cada 5 años (en lugar de cada año).

- Las grandes empresas sólo tendrán que evaluar los impactos adversos en relación con los socios comerciales directos, en lugar de con todos los agentes de la cadena de suministro. La evaluación de los socios indirectos sólo será necesaria si se identifican impactos adversos específicos.

- Cuando los socios directos sean empresas con menos de 500 empleados, las grandes empresas sólo podrán solicitar información en un número limitado de áreas que se establecerán en una norma voluntaria (aún por adoptar).

- Los proveedores directos de las grandes empresas tendrán que ofrecer garantías contractuales de que cumplirán el código de conducta del comprador en materia de diligencia debida, y deberán pedir las mismas garantías contractuales a sus propios socios comerciales (socios comerciales indirectos de las grandes empresas). El cumplimiento del código de conducta por parte de los socios directos e indirectos debe verificarse, potencialmente a través de la verificación por terceros, incluidas las iniciativas de la industria o de múltiples partes interesadas.

- Las nuevas reglas se aplicarán por primera vez a las grandes empresas a partir de mediados de 2028, con un retraso de un año.

- Las directrices sobre cómo llevar a cabo la diligencia debida de acuerdo con estas reglas se publicarán antes del 26 de julio de 2026, 6 meses antes de lo previsto en la Directiva.

En abril de 2025, la UE aceptó el retraso de 1 año en la aplicación propuesto por la Comisión Europea (Directiva 2025/794). Prosiguen los debates sobre la propuesta de modificación de otras partes del CS3D.

Acciones

Los pequeños operadores (<500 empleados) que suministran directamente a grandes empresas de la UE pueden consultar la Norma voluntaria de información para PYME (VSME ) para saber más sobre el tipo de información que pueden tener que facilitar. Sin embargo, es posible que las empresas más grandes (>500 empleados) deban facilitar información adicional.

Cronología

En abril de 2025, la UE aprobó el retraso de algunas fechas de aplicación. Las obligaciones de diligencia debida se aplicarán desde mediados de 2028 hasta mediados de 2029, dependiendo del tamaño de la empresa (véase el cuadro 1 para más detalles).

El siguiente paso será que el Consejo de la UE (los Estados miembros) y el Parlamento Europeo revisen y modifiquen los demás cambios propuestos, un proceso que puede llevar de 2 a 3 años.

Tablas y figuras

Source: Directive 2025/794

Descargo de responsabilidad: COLEAD no se hace responsable de ninguna pérdida, daño, responsabilidad o gasto incurrido o sufrido como resultado de la utilización de la información disponible en este sitio web o de cualquier enlace a sitios externos. El uso del sitio web es por cuenta y riesgo exclusivo del usuario. Esta plataforma de información ha sido elaborada y mantenida con el apoyo financiero de la Unión Europea. No obstante, su contenido no refleja las opiniones de la Unión Europea.