Révision de la directive sur la diligence raisonnable en matière de développement durable des entreprises (CS3D)

- Due diligence

- Sustainability/Due diligence

Résumé

Ce rapport accompagne le rapport AGRINFO existant sur la directive relative au devoir de diligence en matière de développement durable des entreprises.

La directive 2024/1760 relative au devoir de diligence des entreprises en matière de développement durable (CS3D) établit des obligations de diligence pour les grandes entreprises, ce qui signifie qu'elles doivent identifier, prévenir et mettre fin à tout impact négatif sur les droits de l'homme et l'environnement découlant de leurs activités sur l'ensemble de la chaîne de valeur.

La plupart des opérateurs situés en dehors de l'Union européenne (UE) ne sont pas directement concernés par ces obligations. Cependant, ils pourraient l'être indirectement : on pourrait leur demander de fournir des informations spécifiques sur les impacts que leur production et leur transformation pourraient avoir sur les droits de l'homme et l'environnement, afin d'aider les grandes entreprises à démontrer qu'elles respectent les nouvelles obligations de diligence raisonnable.

En février 2025, la Commission européenne a publié une proposition visant à modifier certaines parties de la directive 2024/1760 relative au devoir de diligence en matière de développement durable des entreprises (CS3D) afin de réduire la charge réglementaire et les impacts économiques négatifs potentiels sur les entreprises. Cette directive établit des obligations de diligence raisonnable pour les grandes entreprises, ce qui signifie qu'elles doivent identifier, prévenir et mettre fin à toute incidence négative sur les droits de l'homme et l'environnement découlant de leurs activités sur l'ensemble de la chaîne de valeur.

En principe, cette proposition concentre le devoir de diligence sur les impacts négatifs liés aux partenaires commerciaux directs des grandes entreprises et vise à réduire la quantité d'informations demandées aux partenaires commerciaux indirects. Elle recommande également que les nouvelles exigences s'appliquent un an plus tard que prévu initialement (à partir de la mi-2028). Les changements proposés sont actuellement examinés et modifiés par le Conseil de l'UE (États membres) et le Parlement européen.

Mise à jour : En avril 2025, l'UE a accepté le délai de mise en œuvre d'un an proposé par la Commission européenne (directive 2025/794). Des discussions sont en cours concernant les changements proposés pour d'autres parties de la CS3D.

L'UE retarde la mise en œuvre de la directive sur le devoir de diligence en matière de développement durable des entreprises (CS3D) et envisage de simplifier certaines exigences

Proposition[2025/0045] de directive modifiant les directives 2006/43/CE, 2013/34/UE, (UE) 2022/2464 et (UE) 2024/1760 en ce qui concerne certaines obligations d'information et de diligence raisonnable en matière de développement durable des entreprises

Directive 2025/794 modifiant les directives 2022/2464 et 2024/1760 en ce qui concerne les dates à partir desquelles les États membres doivent appliquer certaines obligations d'information et de diligence raisonnable en matière de développement durable des entreprises

Mise à jour

Ce rapport accompagne le rapport AGRINFO existant sur la directive relative au devoir de diligence en matière de développement durable des entreprises.

La directive 2024/1760 relative au devoir de diligence des entreprises en matière de développement durable (CS3D) établit des obligations de diligence pour les grandes entreprises, ce qui signifie qu'elles doivent identifier, prévenir et mettre fin à tout impact négatif sur les droits de l'homme et l'environnement découlant de leurs activités sur l'ensemble de la chaîne de valeur.

La plupart des opérateurs situés en dehors de l'Union européenne (UE) ne sont pas directement concernés par ces obligations. Cependant, ils pourraient l'être indirectement : on pourrait leur demander de fournir des informations spécifiques sur les impacts que leur production et leur transformation pourraient avoir sur les droits de l'homme et l'environnement, afin d'aider les grandes entreprises à démontrer qu'elles respectent les nouvelles obligations de diligence raisonnable.

En février 2025, la Commission européenne a publié une proposition visant à modifier certaines parties de la directive 2024/1760 relative au devoir de diligence en matière de développement durable des entreprises (CS3D) afin de réduire la charge réglementaire et les impacts économiques négatifs potentiels sur les entreprises. Cette directive établit des obligations de diligence raisonnable pour les grandes entreprises, ce qui signifie qu'elles doivent identifier, prévenir et mettre fin à toute incidence négative sur les droits de l'homme et l'environnement découlant de leurs activités sur l'ensemble de la chaîne de valeur.

En principe, cette proposition concentre le devoir de diligence sur les impacts négatifs liés aux partenaires commerciaux directs des grandes entreprises et vise à réduire la quantité d'informations demandées aux partenaires commerciaux indirects. Elle recommande également que les nouvelles exigences s'appliquent un an plus tard que prévu initialement (à partir de la mi-2028). Les changements proposés sont actuellement examinés et modifiés par le Conseil de l'UE (États membres) et le Parlement européen.

Mise à jour : En avril 2025, l'UE a accepté le délai de mise en œuvre d'un an proposé par la Commission européenne (directive 2025/794). Des discussions sont en cours concernant les changements proposés pour d'autres parties de la CS3D.

qu'est-ce qui change ?

Parmi les changements proposés, les suivants sont susceptibles d'avoir des implications pour les fournisseurs agroalimentaires des pays à faibles et moyens revenus :

- Les grandes entreprises opérant dans l'UE qui doivent se conformer à la directive sur le devoir de diligence en matière de développement durable (CS3D) doivent publier une déclaration de diligence raisonnable (évaluant leurs propres opérations et mesures) au moins tous les cinq ans (au lieu d'une fois par an).

- Les grandes entreprises ne devront évaluer de manière proactive les impacts négatifs potentiels qu'avec leurs partenaires commerciaux directs, et non avec tous les acteurs de la chaîne d'approvisionnement. L'évaluation des partenaires indirects ne sera nécessaire que si des impacts négatifs spécifiques sont identifiés.

- Lorsque les partenaires directs comptent moins de 500 employés, les grandes entreprises ne peuvent demander des informations que dans un nombre limité de domaines définis dans une norme volontaire. Cette norme, qui doit encore être adoptée, sera basée sur la norme volontaire de reporting pour les PME (VSME ) publiée en 2024 par le Groupe consultatif pour l'information financière en Europe (EFRAG).

- Les grandes entreprises de l'UE doivent appliquer un code de conduite en matière de diligence raisonnable. Les fournisseurs directs de ces grandes entreprises devront s'assurer par contrat qu'ils se conforment à ce code de conduite. Ces partenaires directs devront également obtenir de leurs propres fournisseurs (partenaires commerciaux indirects des grandes entreprises) l'assurance contractuelle que le code de conduite est respecté. Le respect du code de conduite par les partenaires directs et indirects doit être vérifié.

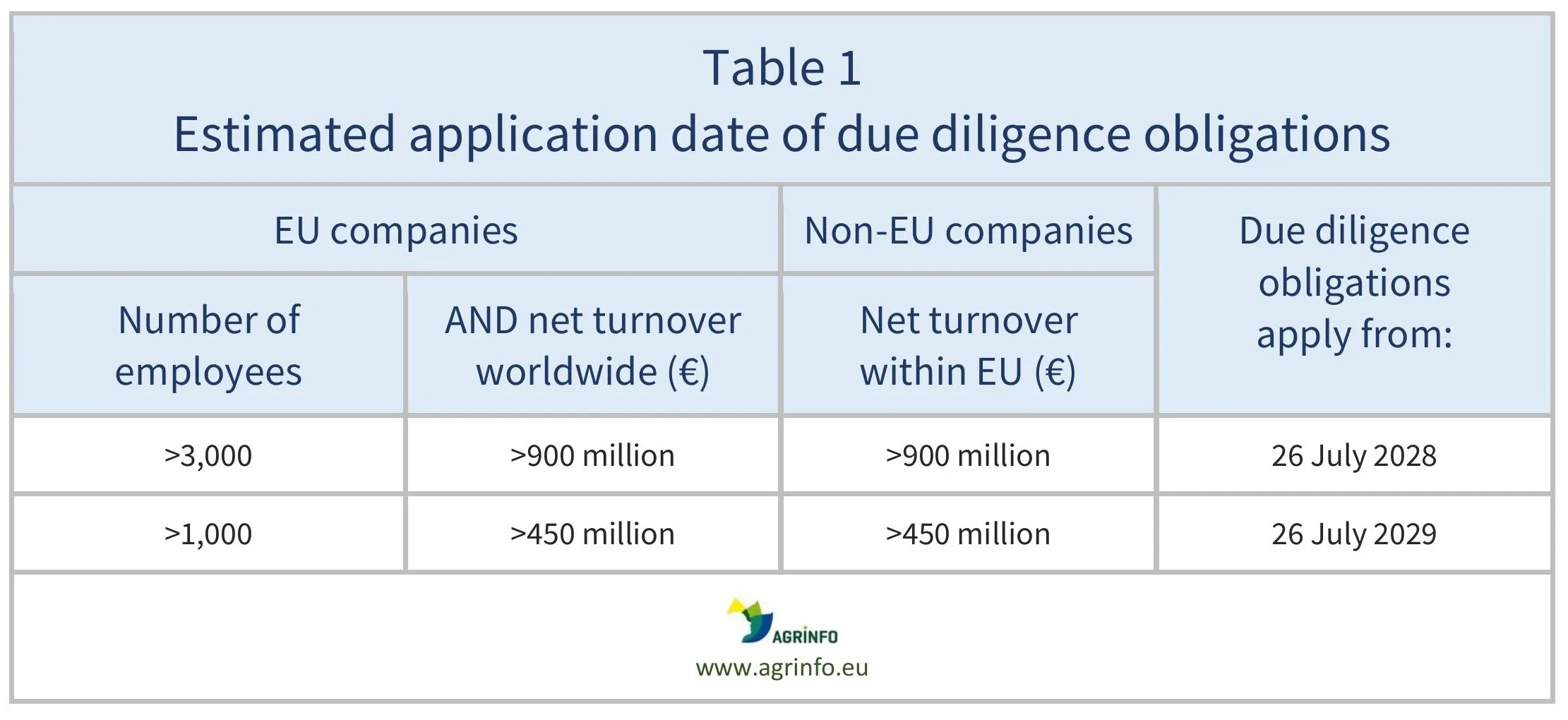

- Les nouvelles règles s'appliqueront d'abord aux grandes entreprises (plus de 3 000 employés et plus de 900 millions d'euros de chiffre d'affaires net dans le monde) à partir de la mi-2028, soit avec un retard d'un an.

- Des lignes directrices générales sur la manière d'exercer la diligence raisonnable conformément à ces règles seront publiées d'ici le 26 juillet 2026.

Pour plus d'informations sur les exigences en matière de diligence raisonnable, voir la directive sur le devoir de diligence en matière de développement durable des entreprises.

pourquoi ?

Il s'agit d'une série de propositions ("paquets omnibus de simplification") visant à stimuler la croissance et la compétitivité de l'UE, tout en réduisant les charges administratives.

Les changements proposés répondent aux préoccupations suivantes.

- De telles charges réglementaires pourraient réduire la compétitivité de l'UE(Draghi 2024) et indirectement sa capacité à atteindre ses objectifs en matière de Green Deal(Commission européenne 2025b).

- Les PME ont fait part de leurs préoccupations concernant les demandes d'informations irréalistes et disproportionnées de la part de leurs partenaires commerciaux(Commission européenne 2025a).

- L'existence d'obligations différentes pour les entreprises en vertu de règles différentes - telles que la DSC3 et la directive sur les rapports de durabilité des entreprises (DRSE ) - crée des charges supplémentaires pour les entreprises et peut également décourager le financement durable(Commission européenne 2025a). L'alignement de la législation permet de réduire les obligations d'évaluation et de déclaration auxquelles les entreprises sont confrontées.

Calendrier

En avril 2025, l'UE a approuvé le report de certaines dates de mise en œuvre. Les obligations de diligence raisonnable s'appliqueront de la mi-2028 à la mi-2029, en fonction de la taille de l'entreprise (voir le tableau 1 pour plus de détails).

La prochaine étape sera l'examen et la modification des autres changements proposés par le Conseil de l'UE (États membres) et le Parlement européen, un processus qui devrait s'achever en 2026.

quelles sont les principales implications pour les pays exportateurs ?

Dans le texte original de la DSC3, les grandes entreprises opérant dans l'UE étaient tenues de s'engager avec toutes les parties prenantes (exportateurs, transformateurs, producteurs) directement et indirectement impliquées dans leur chaîne d'approvisionnement, y compris celles situées en dehors de l'UE. L'objectif était que les grandes entreprises démontrent qu'elles respectent leurs obligations de diligence raisonnable en recueillant des informations tout au long de la chaîne d'approvisionnement.

Dans le cadre de cette proposition de modification de la DSC3, les exigences seraient en principe moins strictes, puisque seuls les producteurs et les transformateurs qui approvisionnent directement les grandes entreprises seraient généralement tenus de collecter et de fournir ces informations. Toutefois, lorsqu'une entreprise dispose d'informations plausibles suggérant que des impacts négatifs se sont produits ou risquent de se produire dans les activités d'un partenaire commercial indirect, la grande entreprise doit procéder à une évaluation approfondie du fournisseur indirect.

Parallèlement, la dernière proposition oblige les fournisseurs directs (des grandes entreprises de l'UE) à s'assurer par contrat qu'ils respecteront le code de conduite de l'entreprise en matière de diligence raisonnable. Ils doivent également obtenir des garanties contractuelles de la part de leurs propres partenaires commerciaux qu'ils respectent eux aussi le code de conduite. Le respect du code de conduite doit être vérifié. L'article 10, paragraphe 5, stipule que "pour vérifier le respect du code, l'entreprise peut faire appel à une vérification par un tiers indépendant, y compris dans le cadre d'initiatives sectorielles ou multipartites". Les PME peuvent demander à l'entreprise qui doit se conformer à la DSC3 de couvrir les coûts de la vérification par un tiers indépendant, soit en totalité, soit en partie si la PME souhaite partager les résultats de la vérification avec d'autres entreprises.

La proposition vise également à limiter la quantité d'informations que les grandes entreprises de l'UE peuvent demander aux petites entreprises (<500 employés) qui les approvisionnent directement. Ces informations seront limitées à un certain nombre de domaines énumérés dans une norme volontaire (basée sur la VSME). Toutefois, les informations requises dans le cadre de la VSME sont les suivantes

- les informations requises dans le cadre de la VSME restent importantes et, dans certains cas (s'il existe des indications d'incidences négatives probables ou si la VSME ne couvre pas les incidences pertinentes), des informations supplémentaires pourraient être demandées.

- l'impact de la proposition sur les fournisseurs indirects en termes d'exigences d'information n'est pas encore clair. Les grandes entreprises devront appliquer un code de conduite en matière de diligence raisonnable ; leurs fournisseurs directs et indirects devront s'assurer par contrat qu'ils s'y conforment, et le respect de ce code devra être vérifié. La proposition ne précise pas quelles informations peuvent être utilisées pour démontrer le respect des codes de conduite des entreprises, ni comment elles seront vérifiées. En particulier, il n'est pas encore clair comment les fournisseurs pourraient utiliser les certifications de tiers existantes dans l'industrie pour vérifier la conformité.

- On ne sait pas non plus comment l'exigence proposée de vérification du respect du code de conduite de l'entreprise s'alignera sur la proposition de limiter la quantité d'informations fournies par les petites entreprises à celles spécifiées dans l'EMVS.

Actions recommandées

Les petits opérateurs (<500 employés) qui fournissent directement de grandes entreprises dans l'UE peuvent consulter le VSME pour en savoir plus sur le type d'informations qu'ils peuvent être amenés à fournir. Toutefois, les grandes entreprises (>500 employés) peuvent être tenues de fournir des informations supplémentaires.

Contexte

La directive s'adresse aux grandes entreprises qui doivent se conformer directement aux obligations de diligence raisonnable. Il s'agit des entreprises suivantes

- Les entreprises de l'UE employant plus de 1 000 personnes et réalisant un chiffre d'affaires supérieur à 450 millions d'euros (ou la société mère d'un groupe atteignant ces seuils)

- les entreprises non européennes ayant réalisé un chiffre d'affaires net supérieur à 450 millions d'euros dans l'UE au cours de l'exercice précédant l'exercice le plus récent (ou la société mère d'un groupe atteignant ces seuils).

Les opérateurs qui approvisionnent les grandes entreprises seront indirectement touchés, car ils devront fournir des informations et des données pour aider les grandes entreprises à faire preuve de diligence raisonnable.

Pour plus d'informations, voir la directive sur le devoir de diligence en matière de développement durable des entreprises.

La DSCD complète la directive sur les rapports des entreprises sur le développement durable (DSEDD). La DCCD se concentre sur les actions que les entreprises doivent entreprendre pour parvenir au développement durable, tandis que la DRSD se concentre sur les rapports relatifs à ces actions.

Ressources

Draghi, M. (2024) L'avenir de la compétitivité européenne.

Commission européenne (2025a) Document de travail des services de la Commission accompagnant les documents [...] COM(2025)80 et COM(2025)81

Commission européenne (2025b) Questions et réponses sur la simplification Omnibus I et II

Sources

Proposition[2025/0045] de directive concernant certaines obligations d'information et de diligence raisonnable des entreprises en matière de développement durable

Directive (UE) 2025/794 concernant les dates à partir desquelles les États membres doivent appliquer certaines obligations d'information et de diligence raisonnable des entreprises en matière de développement durable

Tableaux et figures

Source: Directive 2025/794

Clause de non-responsabilité : COLEAD ne peut en aucun cas être tenu responsable des pertes, dommages, responsabilités ou dépenses encourus ou subis qui résulteraient de l'utilisation des informations disponibles sur ce site web ou de tout lien vers des sites externes. L'utilisation du site web se fait aux seuls risques et responsabilités de l'utilisateur. Cette plateforme d'information a été créée et maintenue avec le soutien financier de l'Union européenne. Son contenu ne reflète toutefois pas le point de vue de l'Union européenne.

L'UE retarde la mise en œuvre de la directive sur le devoir de diligence en matière de développement durable des entreprises (CS3D) et envisage de simplifier certaines exigences

Proposal [2025/0045] for a Directive as regards certain corporate sustainability reporting and due diligence requirements

Directive 2025/794 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements

qu'est-ce qui change et pourquoi ?

Ce rapport accompagne le rapport AGRINFO existant sur la directive relative au devoir de diligence en matière de développement durable des entreprises.

La directive sur le devoir de diligence en matière de développement durable des entreprises (CS3D), publiée en 2024, établit des obligations de diligence raisonnable pour les grandes entreprises : elles doivent identifier, prévenir et mettre fin à toute incidence négative sur les droits de l'homme et l'environnement qui découle de leurs activités sur l'ensemble de la chaîne de valeur. Cette obligation peut avoir des répercussions indirectes sur les opérateurs situés en dehors de l'Union européenne (UE), qui doivent fournir des informations spécifiques sur leurs activités afin d'aider les grandes entreprises à démontrer qu'aucun impact négatif ne s'est produit dans la chaîne de valeur.

Reconnaissant que ces règles pourraient constituer une charge pour les entreprises de la chaîne de valeur et affaiblir la compétitivité de l'UE, la Commission européenne propose d'apporter les modifications suivantes à la DSC3.

- Les grandes entreprises opérant dans l'UE qui doivent se conformer à la DSCD doivent publier une déclaration de diligence raisonnable (évaluant leurs propres opérations et mesures) au moins tous les cinq ans (au lieu de tous les ans).

- Les grandes entreprises ne devront évaluer les impacts négatifs que par rapport à leurs partenaires commerciaux directs, et non par rapport à tous les acteurs de la chaîne d'approvisionnement. L'évaluation des partenaires indirects ne sera nécessaire que si des impacts négatifs spécifiques sont identifiés.

- Lorsque les partenaires directs sont des entreprises de moins de 500 salariés, les grandes entreprises ne peuvent demander des informations que dans un nombre limité de domaines qui seront définis dans une norme volontaire (qui n'a pas encore été adoptée).

- Les fournisseurs directs des grandes entreprises devront s'engager par contrat à respecter le code de conduite de l'acheteur en matière de diligence raisonnable et devront obtenir les mêmes garanties contractuelles de leurs propres partenaires commerciaux (partenaires commerciaux indirects des grandes entreprises). Le respect du code de conduite par les partenaires directs et indirects doit être vérifié, éventuellement par des tiers, y compris des initiatives sectorielles ou multipartites.

- Les nouvelles règles s'appliqueront pour la première fois aux grandes entreprises à partir de la mi-2028, soit avec un retard d'un an.

- Des lignes directrices sur la manière de mener la diligence raisonnable conformément à ces règles seront publiées d'ici le 26 juillet 2026, soit 6 mois plus tôt que prévu par la directive.

En avril 2025, l'UE a accepté le délai de mise en œuvre d'un an proposé par la Commission européenne (directive 2025/794). Les discussions se poursuivent sur la proposition de modifier d'autres parties de la DSC3.

Actions

Les petits opérateurs (<500 employés) qui fournissent directement de grandes entreprises dans l'UE peuvent consulter la norme de déclaration volontaire pour les PME (VSME) pour en savoir plus sur le type d'informations qu'ils peuvent être amenés à fournir. Toutefois, les grandes entreprises (>500 employés) peuvent être tenues de fournir des informations supplémentaires.

Calendrier

En avril 2025, l'UE a approuvé le report de certaines dates de mise en œuvre. Les obligations de diligence raisonnable s'appliqueront de la mi-2028 à la mi-2029, en fonction de la taille de l'entreprise (voir le tableau 1 pour plus de détails).

La prochaine étape sera l'examen et la modification des autres changements proposés par le Conseil de l'UE (États membres) et le Parlement européen, un processus qui pourrait prendre 2 à 3 ans.

Tableaux et figures

Source: Directive 2025/794

Clause de non-responsabilité : COLEAD ne peut en aucun cas être tenu responsable des pertes, dommages, responsabilités ou dépenses encourus ou subis qui résulteraient de l'utilisation des informations disponibles sur ce site web ou de tout lien vers des sites externes. L'utilisation du site web se fait aux seuls risques et responsabilités de l'utilisateur. Cette plateforme d'information a été créée et maintenue avec le soutien financier de l'Union européenne. Son contenu ne reflète toutefois pas le point de vue de l'Union européenne.