Revisão da Diretiva relativa à devida diligência em matéria de sustentabilidade das empresas (CS3D)

- Due diligence

- Sustainability/Due diligence

Resumo

O presente relatório acompanha o relatório AGRINFO existente sobre a Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas.

A Diretiva 2024/1760 relativa à diligência devida em matéria de sustentabilidade das empresas (CS3D) estabelece obrigações de diligência devida para as grandes empresas, o que significa que estas devem identificar, prevenir e pôr termo a quaisquer impactos adversos nos direitos humanos e no ambiente decorrentes das suas operações em toda a cadeia de valor.

A maioria dos operadores fora da União Europeia (UE) não é diretamente afetada por estas obrigações. No entanto, podem ser indiretamente afectados - pode ser-lhes pedido que forneçam informações específicas sobre os impactos que a sua produção e transformação possam ter nos direitos humanos e no ambiente, para ajudar as grandes empresas a demonstrar que cumprem as novas obrigações de diligência devida.

Em fevereiro de 2025, a Comissão Europeia publicou uma proposta para alterar certas partes da Diretiva 2024/1760 relativa ao dever de diligência em matéria de sustentabilidade das empresas (CS3D), a fim de reduzir a carga regulamentar e os potenciais impactos económicos negativos para as empresas. Esta é a diretiva que estabelece obrigações de diligência devida para as grandes empresas, o que significa que estas devem identificar, prevenir e pôr termo a quaisquer impactos adversos sobre os direitos humanos e o ambiente decorrentes das suas operações em toda a cadeia de valor.

Em princípio, a presente proposta centra o dever de diligência em quaisquer impactos adversos relacionados com os parceiros comerciais diretos das grandes empresas e visa reduzir a quantidade de informação solicitada aos parceiros comerciais indirectos. Recomenda igualmente que os novos requisitos sejam aplicados um ano mais tarde do que o inicialmente previsto (a partir de meados de 2028). As alterações propostas estão atualmente a ser revistas e alteradas pelo Conselho da UE (Estados-Membros) e pelo Parlamento Europeu.

Atualização: Em abril de 2025, a UE concordou com o atraso de um ano na aplicação proposto pela Comissão Europeia (Diretiva 2025/794). Estão em curso discussões sobre as alterações propostas a outras partes da CS3D.

A UE adia a aplicação da Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas (CS3D) e pondera a simplificação de certos requisitos

Proposta[2025/0045] de diretiva que altera as Diretivas 2006/43/CE, 2013/34/UE, (UE) 2022/2464 e (UE) 2024/1760 no que respeita a determinados requisitos de divulgação de informações sobre sustentabilidade das empresas e de diligência devida

Diretiva 2025/794 que altera as Diretivas 2022/2464 e 2024/1760 no que respeita às datas a partir das quais os Estados-Membros devem aplicar determinados requisitos de divulgação de informações sobre sustentabilidade das empresas e de diligência devida

Atualização

O presente relatório acompanha o relatório AGRINFO existente sobre a Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas.

A Diretiva 2024/1760 relativa à diligência devida em matéria de sustentabilidade das empresas (CS3D) estabelece obrigações de diligência devida para as grandes empresas, o que significa que estas devem identificar, prevenir e pôr termo a quaisquer impactos adversos nos direitos humanos e no ambiente decorrentes das suas operações em toda a cadeia de valor.

A maioria dos operadores fora da União Europeia (UE) não é diretamente afetada por estas obrigações. No entanto, podem ser indiretamente afectados - pode ser-lhes pedido que forneçam informações específicas sobre os impactos que a sua produção e transformação possam ter nos direitos humanos e no ambiente, para ajudar as grandes empresas a demonstrar que cumprem as novas obrigações de diligência devida.

Em fevereiro de 2025, a Comissão Europeia publicou uma proposta para alterar certas partes da Diretiva 2024/1760 relativa ao dever de diligência em matéria de sustentabilidade das empresas (CS3D), a fim de reduzir a carga regulamentar e os potenciais impactos económicos negativos para as empresas. Esta é a diretiva que estabelece obrigações de diligência devida para as grandes empresas, o que significa que estas devem identificar, prevenir e pôr termo a quaisquer impactos adversos sobre os direitos humanos e o ambiente decorrentes das suas operações em toda a cadeia de valor.

Em princípio, a presente proposta centra o dever de diligência em quaisquer impactos adversos relacionados com os parceiros comerciais diretos das grandes empresas e visa reduzir a quantidade de informação solicitada aos parceiros comerciais indirectos. Recomenda igualmente que os novos requisitos sejam aplicados um ano mais tarde do que o inicialmente previsto (a partir de meados de 2028). As alterações propostas estão atualmente a ser revistas e alteradas pelo Conselho da UE (Estados-Membros) e pelo Parlamento Europeu.

Atualização: Em abril de 2025, a UE concordou com o atraso de um ano na aplicação proposto pela Comissão Europeia (Diretiva 2025/794). Estão em curso discussões sobre as alterações propostas a outras partes da CS3D.

o que está a mudar?

Entre as alterações propostas, as seguintes são susceptíveis de ter implicações para os fornecedores agro-alimentares dos países de baixo e médio rendimento:

- As grandes empresas que operam na UE e que têm de cumprir a Diretiva relativa à diligência devida em matéria de sustentabilidade das empresas (CS3D) devem emitir uma declaração de diligência devida (avaliando as suas próprias operações e medidas) pelo menos de 5 em 5 anos (em vez de anualmente).

- As grandes empresas só terão de avaliar proactivamente os potenciais impactos adversos em relação aos parceiros comerciais diretos e não a todos os intervenientes na cadeia de abastecimento. A avaliação dos parceiros indirectos só será necessária se forem identificados impactos adversos específicos.

- Quando os parceiros diretos têm menos de 500 trabalhadores, as grandes empresas só podem solicitar informações num número limitado de áreas definidas numa norma voluntária. Esta norma, que ainda tem de ser adoptada, basear-se-á na norma voluntária de informação para as PME (VSME) publicada em 2024 pelo European Financial Reporting Advisory Group (EFRAG).

- As grandes empresas da UE devem aplicar um código de conduta em matéria de diligência devida. Os fornecedores diretos destas grandes empresas terão de dar garantias contratuais de que cumprirão este código de conduta. Estes parceiros diretos terão também de obter garantias contratuais dos seus próprios fornecedores (parceiros comerciais indirectos das grandes empresas) de que o código de conduta é respeitado. O cumprimento do código de conduta pelos parceiros diretos e indirectos deve ser verificado.

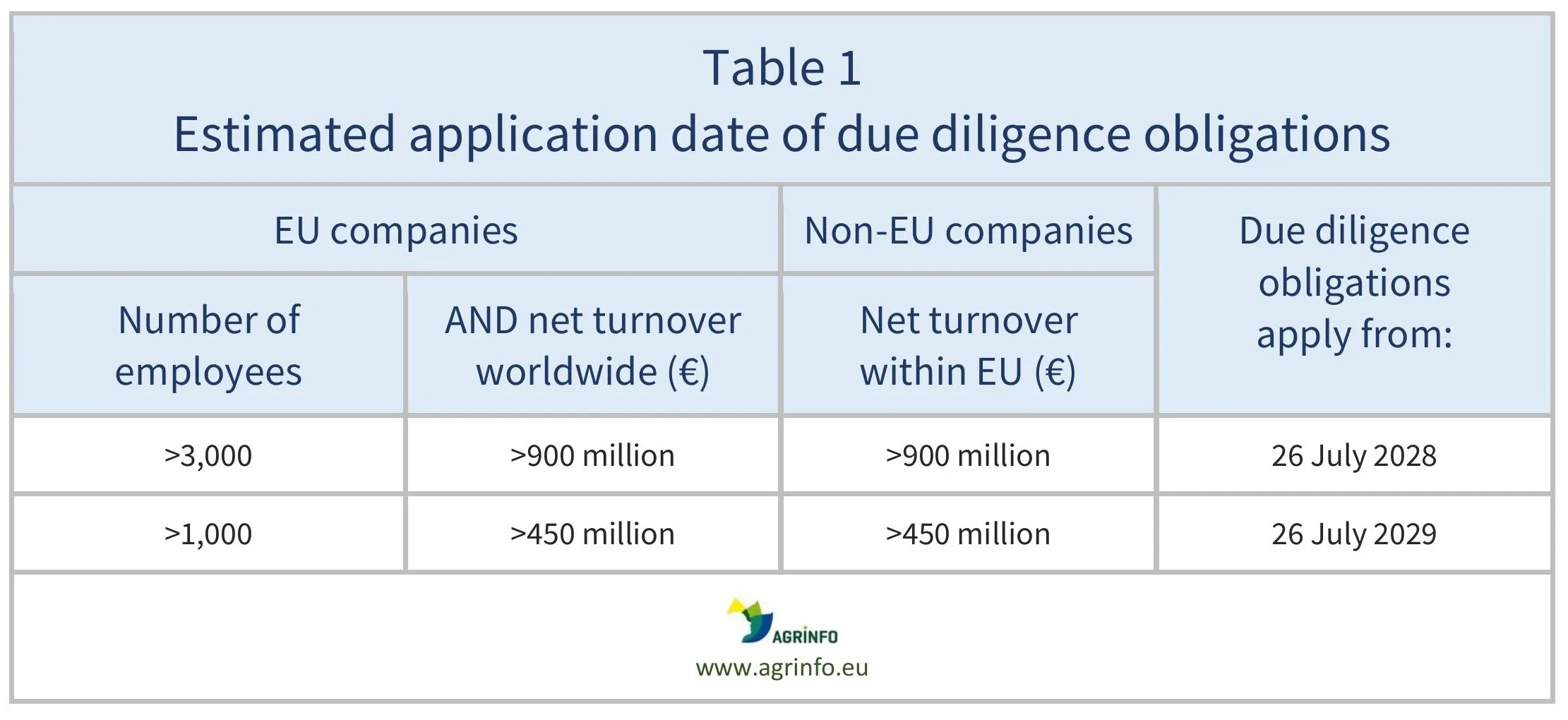

- As novas regras aplicar-se-ão em primeiro lugar às maiores empresas (com mais de 3 000 trabalhadores e mais de 900 milhões de euros de volume de negócios líquido a nível mundial) a partir de meados de 2028, com um atraso de um ano.

- Até 26 de julho de 2026, serão publicadas orientações gerais sobre a forma de efetuar o dever de diligência em conformidade com estas regras.

Para mais informações sobre os requisitos de diligência devida, consultar a Diretiva relativa à diligência devida em matéria de sustentabilidade das empresas.

porquê?

Esta é uma de uma série de propostas ("Pacotes Omnibus de Simplificação") destinadas a estimular o crescimento e a competitividade da UE, reduzindo simultaneamente os encargos administrativos.

As alterações propostas respondem às seguintes preocupações.

- Estes encargos regulamentares podem reduzir a competitividade da UE(Draghi 2024) e, indiretamente, a sua capacidade de cumprir os objectivos do Pacto Ecológico(Comissão Europeia 2025b).

- As PME manifestaram a sua preocupação com pedidos de informação irrealistas e desproporcionados aos seus parceiros comerciais(Comissão Europeia 2025a).

- A existência de diferentes obrigações para as empresas ao abrigo de diferentes regras - como a CS3D e a Diretiva relativa aos relatórios de sustentabilidade das empresas (CSRD) - cria encargos adicionais para as empresas e pode também dissuadir o financiamento sustentável(Comissão Europeia 2025a). O alinhamento da legislação ajuda a reduzir as obrigações de avaliação e comunicação de informações que as empresas enfrentam.

Cronologia

Em abril de 2025, a UE aprovou o adiamento de algumas datas de aplicação. As obrigações de diligência devida aplicar-se-ão entre meados de 2028 e meados de 2029, dependendo da dimensão da empresa (ver Quadro 1 para mais pormenores).

A próxima etapa será a revisão e alteração das outras alterações propostas pelo Conselho da UE (Estados-Membros) e pelo Parlamento Europeu, um processo que deverá estar concluído em 2026.

quais são as principais implicações para os países exportadores?

De acordo com o texto original da CS3D, as grandes empresas que operam na UE eram obrigadas a colaborar com todas as partes interessadas (exportadores, transformadores, produtores) direta e indiretamente envolvidas na sua cadeia de abastecimento, incluindo as localizadas fora da UE. O objetivo era que as grandes empresas demonstrassem que estão a cumprir as suas obrigações de diligência devida através da recolha de informações ao longo da cadeia de abastecimento.

De acordo com a presente proposta de alteração da CS3D, os requisitos seriam, em princípio, menos rigorosos, uma vez que apenas os produtores e transformadores que fornecem diretamente as grandes empresas seriam, em geral, obrigados a recolher e fornecer estas informações. Contudo, quando uma empresa dispõe de informações plausíveis que sugerem que surgiram ou podem surgir impactos adversos nas operações de um parceiro comercial indireto, a grande empresa deve efetuar uma avaliação aprofundada do fornecedor indireto.

Simultaneamente, a última proposta torna obrigatório que os fornecedores diretos (de grandes empresas da UE) forneçam garantias contratuais de que cumprirão o código de conduta da empresa em matéria de diligência devida. Devem também obter garantias contratuais dos seus próprios parceiros comerciais de que também eles estão a seguir o código de conduta. O cumprimento do código de conduta deve ser verificado. O n.º 5 do artigo 10.º estipula que, "para efeitos de verificação do cumprimento, a empresa pode recorrer a uma verificação independente por terceiros, nomeadamente através de iniciativas da indústria ou de várias partes interessadas". As PME podem solicitar à empresa que tem de cumprir a CS3D que cubra os custos da verificação independente por terceiros, quer na totalidade, quer em parte, se a PME desejar partilhar os resultados da verificação com outras empresas.

A proposta visa igualmente limitar a quantidade de informações que as grandes empresas da UE podem solicitar às pequenas empresas (<500 trabalhadores) que as fornecem diretamente. Estas informações restringir-se-ão a um certo número de domínios que são enumerados numa norma voluntária (baseada na VSME). No entanto:

- as informações exigidas ao abrigo da VSME continuam a ser significativas e, em certos casos (se houver indicações de prováveis impactos adversos ou se a VSME não abranger os impactos relevantes), poderão ser solicitadas informações adicionais.

- o impacto da proposta nos fornecedores indirectos em termos de exigências de informação ainda não é claro. As grandes empresas terão de aplicar um código de conduta em matéria de diligência devida; os seus fornecedores diretos e indirectos terão de dar garantias contratuais de que o cumprirão, e o cumprimento terá de ser verificado. A proposta não especifica quais as informações que podem ser utilizadas para demonstrar o cumprimento dos códigos de conduta das empresas, nem a forma como serão verificadas. Em particular, ainda não é claro de que forma a certificação por terceiros existente no sector poderá ser utilizada pelos fornecedores para verificar a conformidade.

- Também ainda não é claro como o requisito proposto para verificar a conformidade com o código de conduta da empresa se alinhará com a proposta de limitar a quantidade de informações das pequenas empresas às especificadas no VSME.

Acções recomendadas

Os operadores mais pequenos (<500 trabalhadores) que fornecem diretamente grandes empresas na UE podem consultar o VSME para saber mais sobre o tipo de informações que podem ter de fornecer. No entanto, as empresas de maior dimensão (>500 trabalhadores) podem ser obrigadas a fornecer informações adicionais.

Contexto legal

A diretiva destina-se às grandes empresas que devem cumprir diretamente as obrigações de diligência devida. São elas:

- Empresas da UE com mais de 1 000 trabalhadores e um volume de negócios superior a 450 milhões de euros (ou a empresa-mãe de um grupo que atinja estes limiares)

- empresas não comunitárias com um volume de negócios líquido superior a 450 milhões de euros na UE no exercício financeiro anterior ao exercício financeiro mais recente (ou a empresa-mãe de um grupo que atinja estes limiares).

Os operadores que abastecem as grandes empresas serão indiretamente afectados, uma vez que terão de fornecer informações e dados para ajudar as grandes empresas a demonstrar o dever de diligência.

Para mais informações, consulte a Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas.

A CS3D complementa a Diretiva relativa aos relatórios de sustentabilidade das empresas (CSRD). A CS3D centra-se nas acções que as empresas devem tomar para alcançar a sustentabilidade, enquanto a CSRD se centra na comunicação dessas acções.

Recursos

Draghi, M. (2024) O futuro da competitividade europeia.

Comissão Europeia (2025a) Documento de trabalho dos serviços da Comissão que acompanha os documentos [...] COM(2025)80 e COM(2025)81

Comissão Europeia (2025b) Perguntas e respostas sobre a Simplificação Omnibus I e II

Fontes

Proposta[2025/0045] de diretiva relativa a determinados requisitos de divulgação de informações sobre sustentabilidade das empresas e de diligência devida

Diretiva (UE) 2025/794 no que respeita às datas a partir das quais os Estados-Membros devem aplicar determinados requisitos de divulgação de informações sobre sustentabilidade das empresas e de diligência devida

Quadros e figuras

Source: Directive 2025/794

Isenção de responsabilidade: Em nenhuma circunstância a COLEAD será responsável por quaisquer perdas, danos, responsabilidades ou despesas incorridas ou sofridas que sejam alegadamente resultantes da utilização das informações disponíveis neste sítio Web ou de qualquer ligação a sítios externos. A utilização do sítio Web é da exclusiva responsabilidade e risco do utilizador. Esta plataforma de informação foi criada e é mantida com o apoio financeiro da União Europeia. No entanto, o seu conteúdo não reflete as opiniões da União Europeia.

A UE adia a aplicação da Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas (CS3D) e pondera a simplificação de certos requisitos

Proposal [2025/0045] for a Directive as regards certain corporate sustainability reporting and due diligence requirements

Directive 2025/794 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements

o que está a mudar e porquê?

Este relatório acompanha o relatório AGRINFO existente sobre a Diretiva relativa ao dever de diligência em matéria de sustentabilidade das empresas.

A Diretiva relativa à diligência devida em matéria de sustentabilidade das empresas (CS3D), publicada em 2024, estabelece obrigações de diligência devida para as grandes empresas: estas devem identificar, prevenir e pôr termo a quaisquer impactos adversos nos direitos humanos e no ambiente decorrentes das suas operações em toda a cadeia de valor. Isto pode ter impactos indirectos nos operadores fora da União Europeia (UE), exigindo-lhes que forneçam informações específicas sobre as suas operações para ajudar as grandes empresas a demonstrar que não ocorreram impactos adversos na cadeia de valor.

Reconhecendo que estas regras podem criar um ónus para as empresas da cadeia de valor e enfraquecer a competitividade da UE, a Comissão Europeia propõe as seguintes alterações à CS3D.

- As grandes empresas que operam na UE e que têm de cumprir a CS3D devem emitir uma declaração de diligência devida (avaliando as suas próprias operações e medidas) pelo menos de 5 em 5 anos (em vez de anualmente).

- As grandes empresas só terão de avaliar os impactos negativos em relação aos parceiros comerciais diretos, em vez de todos os intervenientes na cadeia de abastecimento. A avaliação dos parceiros indirectos só será necessária se forem identificados impactos adversos específicos.

- Quando os parceiros diretos são empresas com menos de 500 trabalhadores, as grandes empresas só podem solicitar informações num número limitado de áreas que serão definidas numa norma voluntária (ainda a ser adoptada).

- Os fornecedores diretos das grandes empresas terão de fornecer garantias contratuais de que cumprirão o código de conduta do comprador em matéria de diligência devida e devem procurar obter as mesmas garantias contratuais dos seus próprios parceiros comerciais (parceiros comerciais indirectos das grandes empresas). A conformidade dos parceiros diretos e indirectos com o código de conduta deve ser verificada, potencialmente através de uma verificação por terceiros, incluindo iniciativas da indústria ou de várias partes interessadas.

- As novas regras aplicar-se-ão pela primeira vez às maiores empresas a partir de meados de 2028, com um atraso de um ano.

- As orientações sobre a forma de realizar o dever de diligência em conformidade com estas regras serão publicadas até 26 de julho de 2026, seis meses antes do previsto na diretiva.

Em abril de 2025, a UE concordou com o atraso de um ano na aplicação proposto pela Comissão Europeia (Diretiva 2025/794). Prosseguem as discussões sobre a proposta de alteração de outras partes da CS3D.

Acções

Os operadores mais pequenos (<500 trabalhadores) que fornecem diretamente grandes empresas na UE podem consultar a norma de comunicação voluntária para as PME (VSME) para saberem mais sobre o tipo de informação que podem ter de fornecer. No entanto, as empresas de maior dimensão (>500 trabalhadores) podem ser obrigadas a fornecer informações adicionais.

Cronologia

Em abril de 2025, a UE aprovou o adiamento de algumas datas de aplicação. As obrigações de diligência devida serão aplicáveis entre meados de 2028 e meados de 2029, consoante a dimensão da empresa (ver quadro 1 para mais pormenores).

O próximo passo será a revisão e alteração das outras alterações propostas pelo Conselho da UE (Estados-Membros) e pelo Parlamento Europeu, um processo que pode demorar 2-3 anos.

Quadros e figuras

Source: Directive 2025/794

Isenção de responsabilidade: Em nenhuma circunstância a COLEAD será responsável por quaisquer perdas, danos, responsabilidades ou despesas incorridas ou sofridas que sejam alegadamente resultantes da utilização das informações disponíveis neste sítio Web ou de qualquer ligação a sítios externos. A utilização do sítio Web é da exclusiva responsabilidade e risco do utilizador. Esta plataforma de informação foi criada e é mantida com o apoio financeiro da União Europeia. No entanto, o seu conteúdo não reflete as opiniões da União Europeia.